一、进口货物的完税价格

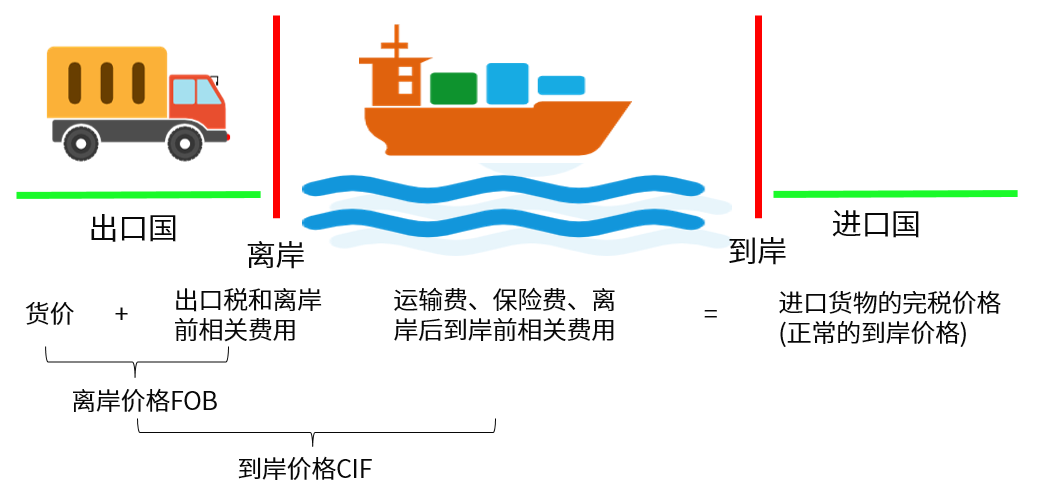

进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。

进口货物完税价格的确定方法大致划分为两类:

1.成交价格估价方法——以进口货物成交价格为基础进行调整

2.海关估价方法——进口货物成交价格不符合规定条件或成交价格不能确定

成交价格估价方法

1.应计入完税价格的调整项目:

(1)由买方负担的除购货佣金以外的佣金和经纪费。

【提示】购货佣金是指买方为购进货物向自己的采购代理人支付的劳务费用。

(2)由买方负担的与该货物视为一体的容器费用。

(3)由买方负担的包装材料费用和包装劳务费用。

(4)与进口货物的生产和向我国境内销售有关的,由买方以免费或者以低于成本的方式提供,并可以按适当比例分摊的料件、工具、模具、消耗材料及类似货物的价款(协助费用),以及在境外开发、设计等相关服务。

【举个栗子】某些特殊情况下,如卖方出现材料短缺、或为了符合买方的特殊需要,作为销售的一个前提,买方需额外向买方提供一批货物或服务,以协助卖方生产。

(5)与该货物有关并作为卖方向我国销售该货物的一项条件,应由买方向卖方或者有关方直接或间接支付的特许权使用费。

(6)卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。

【举个栗子】境外A公司将货物以100万的价格卖给国内甲公司,同时约定按甲公司进口后销售额的5%分享利润,假设进口后甲公司销售货物取得货款200万,A公司还能拿到10万(200×5%)的收益,则应以110万作为完税价格。

2.不计入关税完税价格的调整项目

(1)厂房、机械或者设备等货物进口后发生的建设、安装、装配、维修或者技术服务的费用。

【提示】保修费用除外。

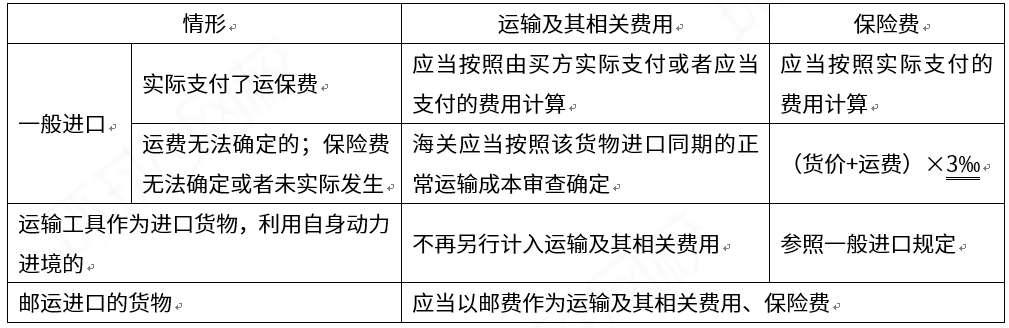

(2)进口货物运抵中华人民共和国境内输入地点起卸后发生的运输及其相关费用、及国内税收保险费。

(3)进口关税、进口环节海关代征税及其他国内税。

(4)为在境内复制进口货物而支付的费用。

(5)境内外技术培训及境外考察费用。

(6)符合条件的为购买进口货物而融资所产生的利息费用。

3.关税完税价格中运输及相关费用、保险费的计算

进口货物海关估价方法

进口货物的成交价格不符合规定条件或成交价格不能确定的,海关经了解有关情况,并且与纳税义务人进行价格磋商后,依次以下列方法审查确定该货物的完税价格:

【提示1】注意海关不可以直接估定进口价格,而是需要与纳税人进行价格磋商。

【提示2】方法1和方法2顺序不得颠倒;纳税人向海关提供有关资料后,可以提出申请,颠倒方法3和方法4的适用次序。

1.相同货物成交价格估价方法。

海关以与进口货物同时或者大约同时向中国境内销售的相同货物的成交价格为基础审查确定。

“大约同时”是指海关接受申报之日的大约同时,最长不应超过前后45日。

2.类似货物成交价格估价方法。

海关以与进口货物同时或者大约同时向中国境内销售的类似货物的成交价格为基础审查确定。

3.倒扣价格估价方法。

海关以进口货物、相同或类似进口货物在境内的销售价格为基础,扣除境内发生的有关费用后,审查确定进口货物完税价格的估价方法。

如果该进口货物、相同或类似货物没有在申报之日前后45日内在境内销售,可以将境内销售时间延长至前后90日内。

4.计算价格估价方法。

海关以生产该货物所使用的料件成本和加工费、向境内销售同等级或同种类货物通常的利润和一般费用(包括直接费用和间接费用)、运抵境内输入地点起卸前的运输及其相关费用和保险费的总和为基础,审查确定进口货物完税价格的估价方法。

5.合理估价方法。

海关在采用合理方法确定进口货物的完税价格时,不得使用以下价格:

(1)境内生产的货物在境内的销售价格;

(2)可供选择的价格中较高的价格;(真实发生的)

(3)货物在出口地市场的销售价格;

(4)以计算价格估价方法规定之外的价值或者费用计算的相同或者类似货物的价格;

(5)出口到第三国或者地区的货物的销售价格;

(6)最低限价或者武断、虚构的价格。

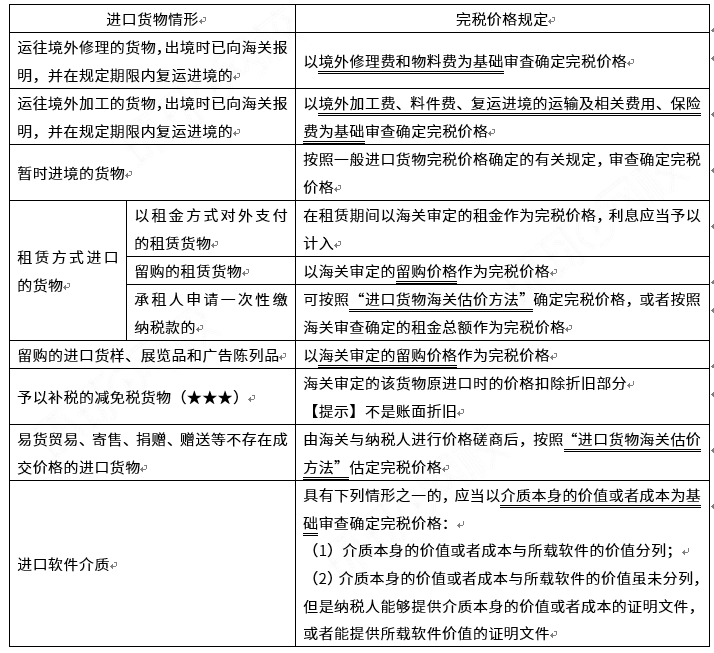

特殊进口货物的完税价格

【详细说明】予以补税的减免税货物

特定地区、特定企业或者特定用途的特定减免税进口货物,应当接受海关监管。监管年限依次为:船舶、飞机8年;机动车辆6年;其他货物3年。监管年限自货物进口放行之日起计算。

监管年限内转让或移作他用需要补税的,以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格。公式为:

完税价格=海关审定的该货物原进口时的价格×[1-申请补税时实际已使用的时间(月)÷(监管年限×12)]

二、出口货物关税完税价格

以成交价格为基础的完税价格

出口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并应当包括货物运至我国境内输出地点装载前的运输及其相关费用、保险费。下列税收、费用不计入出口货物的完税价格:

- 出口关税。

- 在货物价款中单独列明的货物运至我国境内输出地点装载后的运输及其相关费用、保险费。

出口货物海关估价方法

出口货物的成交价格不能确定时,海关经了解有关情况,并且与纳税义务人进行价格磋商后,依次以下列价格审查确定该货物的完税价格:

1.同时或大约同时向同一国家或地区出口的相同货物的成交价格;

2.同时或大约同时向同一国家或地区出口的类似货物的成交价格;

3.根据境内生产相同或类似货物的成本、利润和一般费用(包括直接费用和间接费用)、境内发生的运输及其相关费用、保险费计算所得的价格;

4.按照合理方法估定的价格。

三、关税应纳税额计算

从价应纳税额的计算

关税税额=关税完税价格x税率

从量税应纳税额计算

关税税额=应税进(出)口货物数量x单位货物税额

复合税应纳税额的计算

关税税额=关税完税价格x税率+应税进(出)口货物数量x单位货物税额

免责声明:本文内容,图片来源于互联网及文摘转载整编而成,不代表本站观点,不承担相关法律责任。其著作权归其原作者所有。如发现本站有侵权/违法违规的内容,侵犯到您的权益,请联系站长,一经查实,本站将立刻处理。