在一众老牌跨境电商激烈竞争和封号潮的压力下,越来越多的卖家开始纷纷转战TEMU全托管模式,然而托管模式的税务筹划大有讲究。下面以TEMU托管模式为例,针对税费缴纳给大家一些思路。

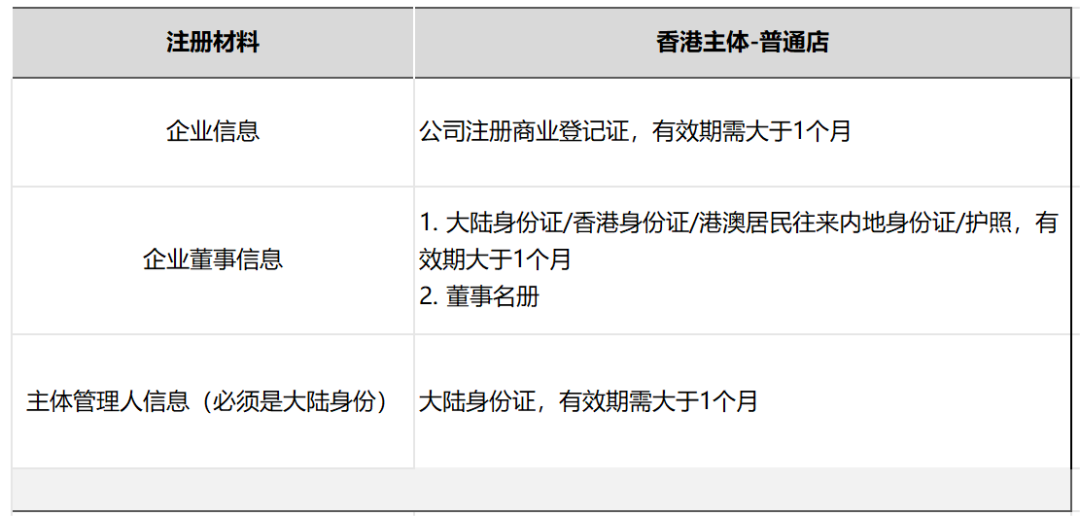

TEMU入驻有两种资质,一种是大陆主体申请,另一种是香港主体申请(如下图)。

大陆主体申请需要材料包括营业执照、身份证等约6份。香港主体申请在流程上就简单很多,同时支持多种收款方式,比如香港银行账号收款、万里汇、连连、P卡等第三方支付。

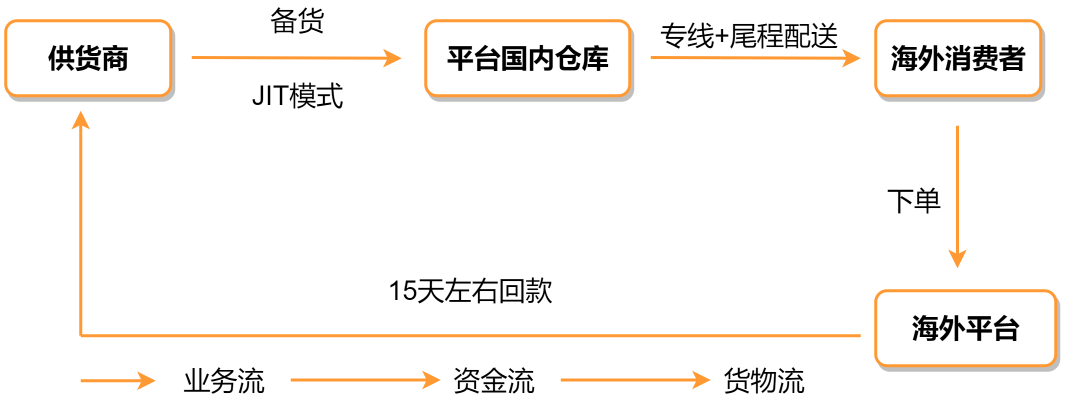

成功入驻后,就会涉及资金回款的税务问题。我们先来看TEMU全托管模式的业务和资金流走向:

这张图很明了,收款主体如果是大陆主体申请的店铺,资金回款需要回到国内公司对公账户或者个人账户。资金一旦在国内公户和个人户流转就会产生增值税、企业所得税、个人所得税的问题。

香港公司主体注册,一个优势就在于香港公司能直接支付供应商货款,规避大陆主体注册增值税风险问题。虽然利润不好直接回到大陆,但可以通过其余业务往来回流。

业务体量大且有很强的增长趋势的公司,建议用香港主体注册店铺,可以很好的规避出口报关以及无票采购的问题。

现在很多卖家都会选择在香港注册关联公司或者子公司,产生收入的业务实际发生地并不在香港。很重要的原因是:香港公司税率低,税种少(比如不用缴纳增值税)。

另外,香港采用地域来源原则征税,来自香港的利润才用在香港本地缴纳利得税(税率16.5%),源自其他地方的利润不用缴纳。

跨境电商业务,非常匹配香港地区离岸豁免缴纳利得税的规定。这是一个非常好的税务筹划工具,卖家一般都会申请离岸豁免,免交企业利得税。这也是一些老板经常提到的,在香港设立的公司,可以“不缴纳所得税”。

免责声明:本文内容,图片来源于互联网及文摘转载整编而成,不代表本站观点,不承担相关法律责任。其著作权归其原作者所有。如发现本站有侵权/违法违规的内容,侵犯到您的权益,请联系站长,一经查实,本站将立刻处理。