新规之下,JCT必然给卖家带来很大冲击,目前部分卖家仍对JCT存在疑惑:

❍ 注册JCT需要什么资料?

❍ 注册后如何查询JCT生效状态?

❍ 如何上传JCT税号到亚马逊后台?

❍ 日本JCT申报方式有哪些?

❍ 哪一种申报方式更好?

2)此外,对于无须完成纳税义务的卖家,为了避免出现“销量危机”,强烈建议注册JCT。

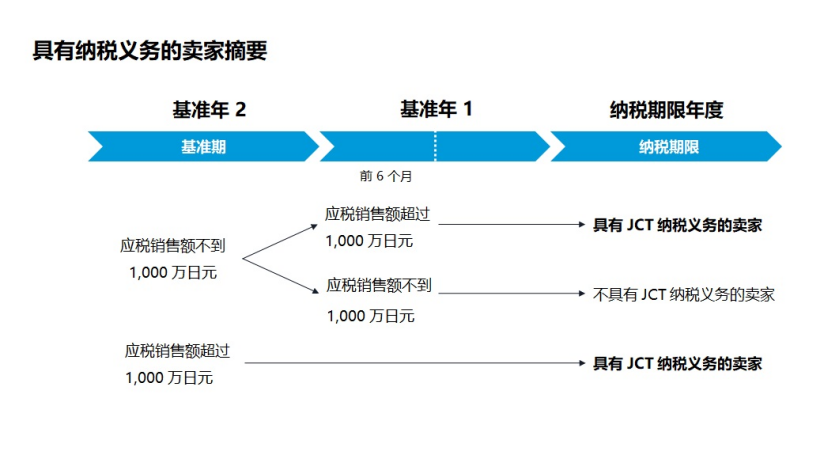

2. 在“基准年2”内的应税销售额未超过1,000万日元,但是“基准年1”上半年的应税销售额和在日员工费用支出均超过1,000万日元;

3. 若您申请注册JCT的年份为公司成立当年或第二年,且公司注册资本金在1,000万日元以上;

3. 需要进行税务抵扣的卖家。

即:除了满足「强制合规」的必须要注册之外,其余卖家可自行考虑是否需要注册。

但考虑到日本买家的消费偏好以及亚马逊新举措即将落地,对于很多卖家来说,是否注册JCT可以说是一个非常关键的经营决策,担忧“销量危机”的卖家强烈建议注册JCT。

3. 损失亚马逊流量,失去亚马逊页面展现率意味着损失订单量。

2.法人身份证明材料(护照/身份证);

3.店铺在平台的账户信息截图;

4.销售年度的销售数据;

5.注册申请表;

6.授权代理申请等。

https://sellercentral-japan.amazon.com/tax/jpenrollment/home?ref_=macs_xxjptax_cont_acinfohm

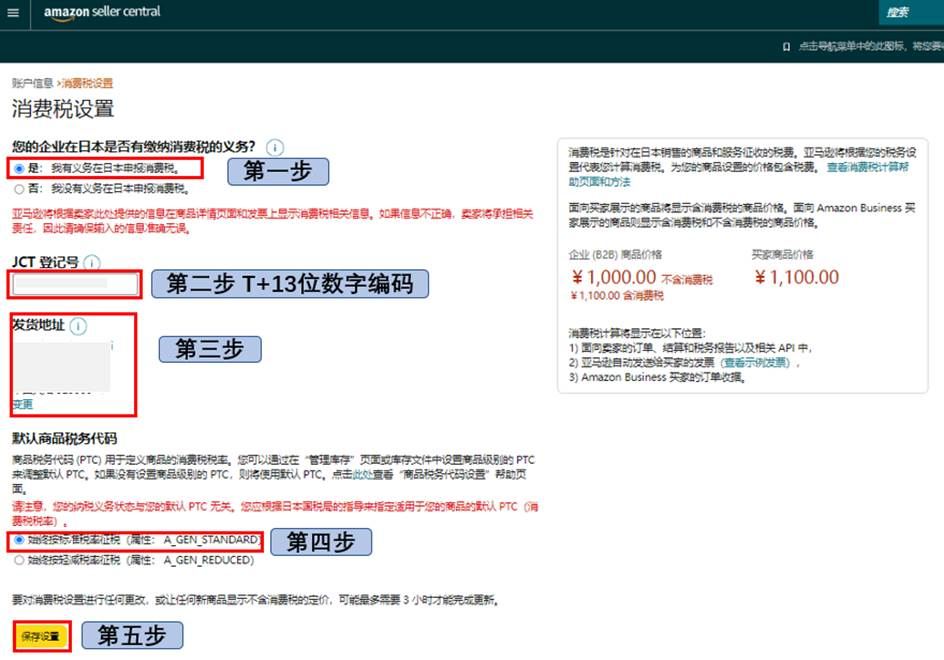

第二步:在卖家平台的税务设置页面上选择“是:我有义务在日本申报消费税”。

第三步:在下面显示的列中输入JCT注册号(又叫JCT登记号)。注意,仅允许输入 T+13 位数字。

第四步:检查发货地址是否正确;

第五步:保存设置。

提交成功后,亚马逊将根据您提供的信息进行验证,完成验证的商品将在今后能够为买家代开出合规发票。

目前,消费者的发票是由Amazon.co.jp代表卖家开具的,上面有卖家的名字。一旦合规发票留存制度生效, Amazon.co.jp将在发票上显示卖家提前在卖家平台提交的JCT注册号,以确保买家得到可以抵扣税费的发票。

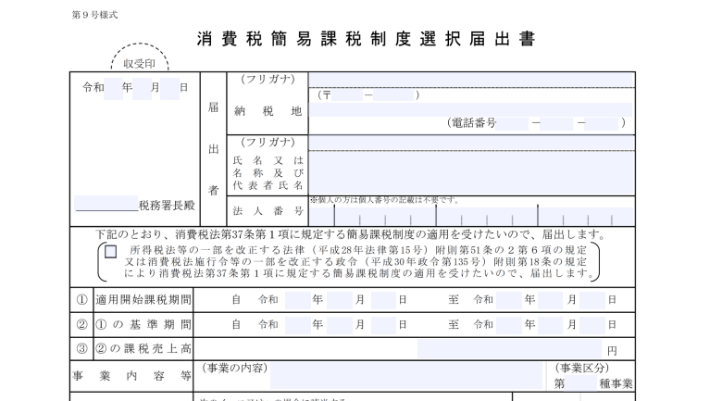

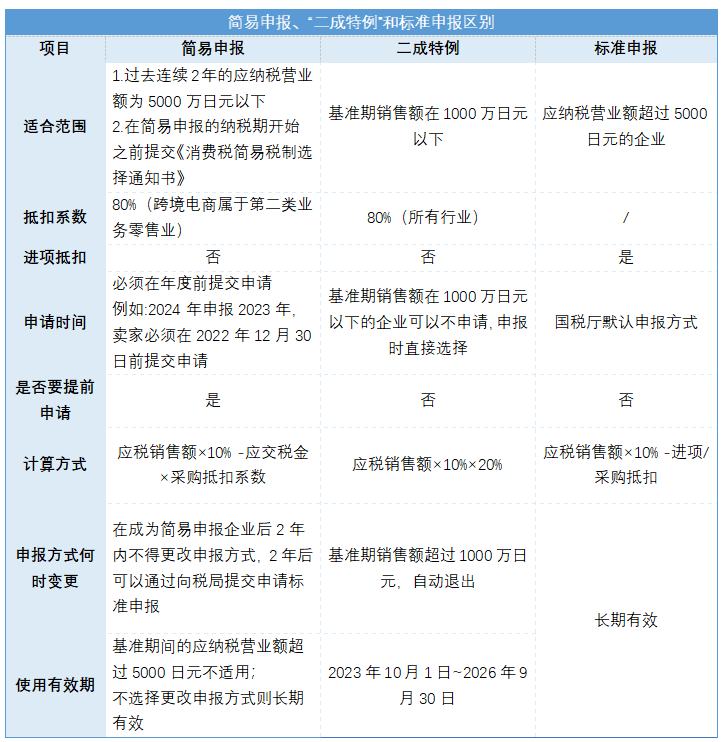

1)在基准期间内的应税销售额在5000万日元以下;

2)需要向所属税务局提交「消費税簡易課税制度選択届出書(消费税简易征税制度选择备案书)」。一旦选择简易申报后2年内不得更改申报方式(除非停止营业或销售额超过5000万日元之外),2年后才可以再次选择标准申报。

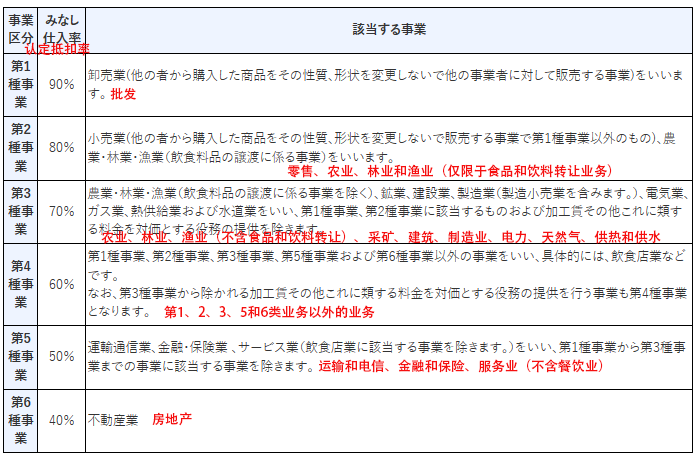

简易申报的应税金额计算公式:实际应交税金=应税销售额*10% -应交税金*采购抵扣系数。中国卖家大多数属于零售业,系数为80%。

适用范围:历史2个年度销售额都小于1000万日元。

适用期间:2023年10月1日~2026年9月30日,仅3年使用期限。

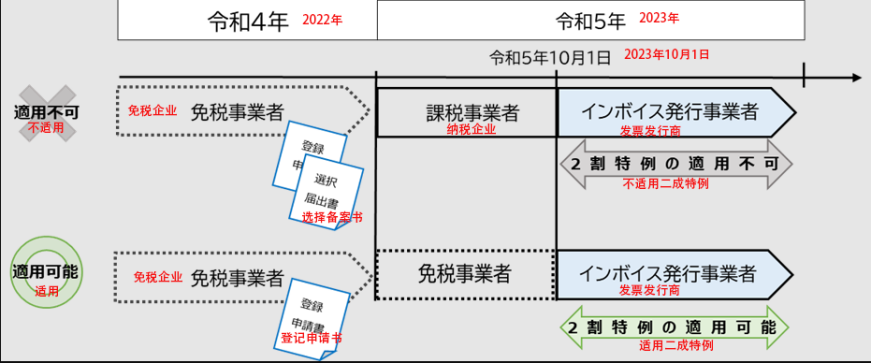

例如:在2022年中提交消费税企业登记和选择备案书,于2023年1月成为消费税纳税企业,从2023年10月1日起征收消费税的不适用二成特例。

温馨提示:

1. 纳税年即申报年,二成特例只有这3年的宽松政策(如22年、23年销售额都小于1000万日元,24年注册申报就能使用二成特例)。但如果超过了这个年限,就不能适用。

2. “二成特例”无需提前申请,符合条件即可用。

3. “二成特例”年限不再适用时,卖家如符合简易申报的,可采用简易申报。

如提供抵扣发票的采购成本(例如进口产品价值)为250万日元,则申报纳税金额为1000×10%-250×10%=75万日元;

2)按简易申报

跨境电商不需要提供抵扣发票预估的采购成本为销售额的80%,则申报纳税1000×10%-1000×80%×10%=20万日元;

3)按二成特例申报

无需考虑行业,申报纳税金额为应税销售税额的二成来缴税,则申报纳税金额为1000×10%×20%=20万日元。

免责声明:本文内容,图片来源于互联网及文摘转载整编而成,不代表本站观点,不承担相关法律责任。其著作权归其原作者所有。如发现本站有侵权/违法违规的内容,侵犯到您的权益,请联系站长,一经查实,本站将立刻处理。